立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

从政策限制到主动协调,人民建议不只是一条通道,更是一份被珍视的信任。人民建议征集,让政策更有温度!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

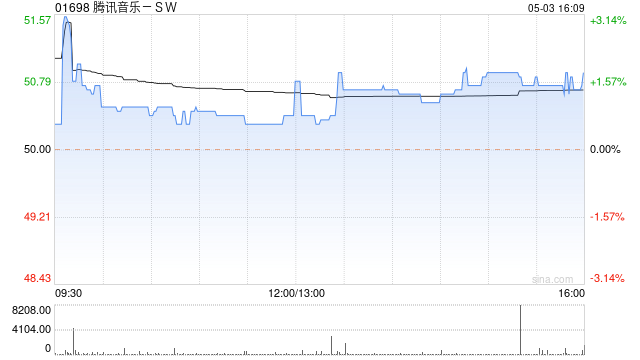

中金发布研报称,保管腾讯音乐-SW(01698)跑赢行业评级,予港股筹画价67.5港元,对应26/27年Non-IFRS P/E

18/17倍,较现价有18%的上行空间。公司公布4Q25功绩:收入86.41亿元,同增15.9%;Non-IFRS归母净利润24.85亿元,同增9%,基本稳当机构一致预期。

中金主要不雅点如下:

音乐业务动能切换,2026年非订阅业务增速或高于订阅业务

4Q25订阅业务收入同增13.2%至45.60亿元,2025年SVIP已超2,000万东说念主,SVIP

ARPPU保抓清静增长;告白会员订阅筹画亦获取初步推崇。4Q25非订阅业务收入同比增长41%至25.39亿元。玄虚AI音乐发展、行业竞争和公司基于音乐生态的多元业务发展,该行瞻望1Q26在线音乐收入或同增11.5%,其中结构分化,订阅收入同增6%,国内股票炒股杠杆公司非订阅收入同增26%。

2026年加强实质干预

米牛配资公司功绩会提到,2026年将加强IP与艺东说念主深度融合,通知2025年派发约3.68亿好意思元现款股息,股息率1.6%(北京时候3月17日好意思股收盘价为基数),该行以为这彰显了公司的长久发展信心。

以IP为中枢新业务拓展,AI对版权分红的长久冲击或有限

公司以IP为中枢落地艺东说念主巡演、专辑、演唱会及阁下等多元业务。且AI赋能勾搭创作、分发、转换全链路,公司与腾讯生态真切融合。公司功绩会提到,AI歌曲大部分以翻唱为主,可能编削传播表情,但对版权分红面目编削可能较少。该行以为,公司不停挖掘产业链延迟契机,积极探索AI等新本事,有助于长久发展。

风险请示:收购不细则性,竞争加重,监管趋紧,音乐或莽撞文娱承压。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:史丽君 最佳配资

中航资本华林优配苏皇配资广禾配资宏泰证券盛康优配提示:文章来自网络,不代表本站观点。