立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

对此,接受CNN采访的一名美国高级别官员表示,并不存在名为“干扰器”的这种武器,特朗普的说法可能是将多种作战能力混为一谈。该官员表示,美军在行动中确实发动了网络攻击,目的是瘫痪委内瑞拉的预警系统和其他防御系统,同时还利用现有的某种声学装备,以干扰地面人员。

降息周期向来是黄金的高光时刻,而本轮周期中,白银或悄然抢占风头。

原标题:《新金融》|李肇宁等《数据要素强度能改善买卖银行计算绩效吗?》

本文起原《新金融》2026年第2期

作家简介:

李肇宁 交通银行个东谈主金融业务部总司理

吴沁雯(通讯作家) 交通银行博士后科研责任站

提要:在数字化海浪重塑金融业阵势确当下,数据要素的价值创造机制亟待深入酌量。本文实证酌量了数据要素强度对买卖银行计算绩效的影响。酌量发现,数据要素强度权臣培植了买卖银行的净息差。异质性分析标明,在上市年限较长、金钱增长率较高及翻新才能较强的银行中,数据要素对净息差的正向影响更为权臣。进一步分析发现,数据要素不仅促进了存贷款业务增长,还草率贬低不良贷款率和成本收入比,最终培植了银行的商场估值和盈利发达。因此,数据要素强度草率从多维度起到改善买卖银行计算绩效的作用。本文从出产要素视角拓展了数据要素影响银行绩效的表面框架,并为买卖银行在数字化转型中制定各异化数据政策提供了实证依据和政策启示。

援用形式:李肇宁,吴沁雯,2026.数据要素强度能改善买卖银行计算绩效吗?.新金融(2):24-34.

全文内容

数据要素强度能改善买卖银行计算绩效吗?

一

序文

在数字经济快速发展的布景下,数据要素已成为推动金融行业转型升级的紧要出产要素。数据要素的正常应用正长远影响银行的中枢盈利才能。关联词,尽管数据要素的紧要性日益突显,刻下对于其怎样影响买卖银行的中枢盈利观点——净息差的系统性酌量仍然有限,尤其是数据要素的作用是否受到银行本人特征改造,这一问题仍未得到充分探讨。因此,深入酌量数据要素与银行净息差之间的联系,不仅具有紧要的理讲价值,也能为数据要素赋能买卖银行业务发展提供实证依据。

现有文件已正常探讨了买卖银行盈利才能的决定要素。但这些酌量主要热心数据本事在银行业务中的应用场景,较少从数据要素行为合座性出产要素的角度动身,系统性地分析其对买卖银行盈利才能的影响。因此,本文将在以往酌量的基础上,进一步深化对数据要素怎样影响银行盈利才能的交融。

数据要素强度是买卖银行利用数据要素开展业务的程度。银行不错将数据要素应用于精确营销、风险截止、过程优化等方面,从而对计算绩效产生积极影响。数据要素强度越大,意味着银行应用数据要素开展业务计算的程度越深。本文利用买卖银行层面的数据,探讨了数据要素强度对买卖银行净息差(net interest margin,NIM)的影响。酌量发现,数据要素强度草率培植买卖银行净息差。异质性分析的收尾线路,上市年限较长、金钱增长率较高、翻新才能较强的银行草率放大数据要素对净息差的积极影响。终末,数据要素还草率从存贷款增长、计算效率和功绩发达等多维度培植银行的计算绩效。

本文的酌量孝顺主要体面前以下几个方面。第一,拓展了数据要素对买卖银行盈利才能的酌量视角。以往酌量主要热心数据本事在银行业务中的应用,而本文从出产要素视角动身,系统性地分析了数据要素对银行净息差的影响,为交融数字经济布景下银行盈利模式的变革提供了新的表面框架。第二,酌量引入银行本人特征行为改造变量,探讨数据要素对净息差的异质性作用。通过查考上市年限、金钱增长率和翻新才能的改造效应,揭示了不同类型银行在数据要素应用上的各异,为买卖银行在数字化转型过程中制定个性化计算策略提供了有益的参考。

二

文件综述和假说提议

(一)数据要素强度对银行计算绩效的影响

数据要素的深化应用草率权臣提高银行的风险订价才能,从而优化贷款订价并提高利息收入。传统上,银行主要依赖企业财务报表、信用评级等有限信息进行授信方案,而数据要素的丰富性和及时性使得银行草率愈加精确地描绘借款东谈主的信用情状(Fuster et al.,2019)。大数据分析、东谈主工智能(AI)和机器学习(ML)本事的应用,使银行不错更精确地进行风险分类,从长途毕更合理的利率订价(Philippon,2016)。银行不错利用非结构化数据评估借款东谈主的还款才能,并在风险可控的前提下,提高贷款利率水平以增多收益(Frost et al.,2019)。更精确的风险订价不仅草率贬低信用走嘴风险,还能有用提高银行的金钱端收益,从而培植净息差。

数据要素的应用不仅影响金钱端的订价才能,也草率贬低银行的资金成本。一方面,数据驱动的精确营销不错匡助银行优化欠债结构,提高明白性进款比例(Gomber et al.,2017)。通过分析客户的进款行为和现款流模式,银行不错推出更安妥客户需求的定制化进款居品,诱惑永久进款,从而贬低对短期、高成本资金的依赖(Boot et al.,2021)。另一方面,数据驱动的流动性料理草率培植银行的资金使用效率,从而贬低合座资金成本(Buchak et al.,2018)。此外,数字化风控体系草率减少由于信息不合称导致的过度老本准备,提高资金配置效率,使银行在贬低老本成本的同期优化净息差(Tang,2019)。

数据要素的深化应用还草率通过培植银走时营效率,进一步贬低运营成本,进而改善净息差。数字化转型使银行不错借助智能客服、自动化信贷审批、精确营销等技巧,大幅培植业务处理效率(Vives,2019)。举例,AI本事草率自动化处理贷款审批过程,减少东谈主工审核成本,同期培植审批效率,裁减放款时辰(Berg et al.,2020)。此外,智能风控系统草率贬低贷款逾期和走嘴风险,减少坏账逝世,提高合座运营效率(Frost et al.,2019)。跟着数据要素的正常应用,买卖银行徐徐向轻金钱运营模式转型,贬低固定成本,从而对净息差酿成正向支执。要而论之,提议假说H1。

H1:买卖银行的数据要素强度与其净息差正关联。

(二)上市年限的异质性分析

买卖银行的上市年限是揣度其商场提醒、计算料理才能以及对行业变革顺应性的要害观点。领先,跟着上市年限的增多,银行在信息料理、风险截止和数字化转型等方面徐徐积贮提醒,使其草率更高效地利用数据要素,优化计算策略,进而影响净息差的变化。比拟新兴银行,永久运营的银行频繁在风险订价、金钱料理和客户联系顾惜方面建立了更为锻真金不怕火的料理体系,而数据要素的引入草率进一步提高这些业务智力的效率和精确度。

其次,上市年限较长的银行在数据措置方面频繁具备更深厚的基础。这些银行时时还是建立了完善的数据料理体系,并在数字化基础设施、信息系统确立和金融科技应用方面进行了永久干预。这使得它们在数据采集、存储、分析及应用方面具有权臣上风,从而草率更有用地将数据要素融入计算料理之中(Gomber et al.,2017)。同期,提醒丰富的银行更容易酿成“数据驱动方案”文化,在存贷款订价、精确营销和风险截止等领域更正常地应用数据分析本事,以提高业务运营效率,从而进一步放大数据要素对净息差的正向影响。

终末,永久运营的银行不仅在本事和料理才能上具备上风,其东谈主才储备和组织才能也有助于培植数据要素的应用效率。跟着上市年限的增长,银行频繁会积贮更渊博据分析和金融科技方面的专科东谈主才,这些东谈主才的永久千里淀使得银行在数据驱动方案、智能风控和商场瞻望方面愈加高效(Boot et al.,2021)。此外,永久计算的银行在商场竞争中欺压养息政策,酿成明白的数字化计算模式,草率更精确地利用数据要素优化存贷款结构,提高资金配置效率,贬低老本成本,并通过数据分析本事瞻望商场趋势,增强本人竞争力(Vives,2019)。这一系列要素共同作用,使得上市年限较长的银行草率更充分地阐明数据要素的价值,从而在优化计算效率的同期培植净息差。证据上述分析,提议假说H2。

H2:买卖银行上市年限越长,数据要素强度对其净息差的正向影响越强。

(三)金钱增长率的异质性分析

金钱增长率是揣度买卖银行发展后劲、商场竞争力及计算明白性的要害观点。在数据要素日益成为金融行业中枢出产要素的布景下,金钱增长率较高的买卖银行时时更有能源、更有才能干预数据资源,以优化计算料理,提高资金配置效率,从而进一步培植净息差。

领先,金钱增长率较高的买卖银行频繁靠近更大的金钱料理需求。跟着金钱规模的推广,银行需要愈加考究化的风险料理技巧来保险资金安全,并优化存贷款结构。数据要素的正常应用草率权臣培植银行的信贷风控才能,通过大数据分析、机器学习等本事,银行不错更精确地评估借款东谈主信用情状,提高贷款订价的精确度,从而增多利息收入。此外,数据驱动的流动性料理草率匡助银行在金钱快速推广的同期防守资金明白性,贬低资金成本,提高净息差。比拟之下,金钱增长率较低的银行可能对数据要素的需求不够紧要,从而消弱数据要素对净息差的培植作用。

其次,金钱增长率较高的银行时时更具备数字化转型的能源和资源。较快的金钱推广频繁伴跟着业务模式的翻新和商场竞争的加重,这使得银行更悠然聘用先进的数据分析器具来提高运营效率和商场响应才能(Boot et al.,2021)。在这种情况下,数据要素不错匡助银行已毕更精确的客户细分、优化贷款审批过程,并培植精确营销才能。比拟之下,金钱增长稳固的银行可能对传统模式依赖较大,在数据应用上的干预有限,使得数据要素的效劳难以充分阐明。

终末,金钱增长率较高的银行时时靠近更大的商场竞争压力,这促使它们愈加依赖数据要素来优化计算料理,培植竞争力。在竞争强烈的金融商场环境中,银行需要快速响应商场需求、动态养息利率策略并优化客户行状体验,以获取更大的商场份额。数据要素的深入应用不错匡助银行及时监测商场变化,养息利率策略,使其在保执贷款收益的同期贬低资金成本,最终培植净息差(Tang,2019)。而金钱增长较慢的银行可能败落商场竞争的紧迫性,对数据要素的依赖度较低,因此数据要素对其净息差的影响相对较弱。基于上述分析,提议假说H3。

H3:买卖银行金钱增长率越高,数据要素强度对其净息差的正向影响越强。

(四)翻新才能的异质性分析

翻新才能是买卖银行在数字化转型过程中培植竞争力、优化业务过程和已毕可执续增长的紧要驱能源。在数字经济时间,数据要素已成为银行中枢出产要素之一,而翻新才能强的银行频繁具备更完善的本事基础、更先进的料理模式以及更强的资源整合才能,使其草率更高效地利用数据要素优化业务过程,提高盈利才能,进而增强数据要素对净息差的正向影响。

领先,翻新才能强的买卖银行更善于利用数据要素优化信贷风控和订价策略,提高贷款利率收益并贬低信用风险。翻新才能强的银行不错兼并客户非结构化数据进行信用评估,贬低信息不合称,从而优化贷款订价,提高金钱端收益(Fuster et al.,2019)。比拟之下,翻新才能较弱的银行时时依赖传统信贷评估步伐,无法充分利用数据要素培植贷款收益,从而消弱数据要素对净息差的促进作用。

其次,翻新才能强的银行在数字化转型过程中频繁草率斥地并应用先进的金融科技器具,提高运营效率并贬低成本。数据要素的应用需要雄伟的本事支执,包括高效的数据处理才能、智能方案系统和自动化运营器具。翻新才能强的银行频繁还是建立了完善的数据措置体系,并通过东谈主工智能、区块链、云贪图等本事技巧,已毕自动化风控、智能客服、精确营销等功能,从而贬低运营成本,提高资金使用效率(Gomber et al.,2017)。相较而言,翻新才能较弱的银行在数字化基础设施和数据分析才能方面存在短板,使得数据要素的价值难以充分阐明,导致其对净息差的影响相对较弱。

终末,翻新才能强的银行频繁愈加积极地拓展新兴金融业务,提高数据要素的应用深度和广度。举例,怒放银行、数字支付、智能投顾等翻新业务模式的兴起,使得银行草率更全面地相聚、分析和利用数据要素,从而优化存贷款业务结构,提高资金配置效率(Boot et al.,2021)。同期,这些翻新业务草率诱惑更多低成本资金,提高进款明白性,贬低银行欠债端成本,进而扩大净息差(Buchak et al.,盛康优配2018)。比拟之下,翻新才能较弱的银行在新业务模式的探索上较为保守,数据要素的应用受限,导致其在优化净息差方面的效果相对有限。据此,提议假说H4。

H4:买卖银行翻新才能越强,数据要素强度对其净息差的正向影响越强。

三

酌量瞎想

(一)样本取舍与数据起原

本文取舍2007—2023年的A股上市银行行为运行酌量样本,构造面板数据进行操心分析。中国于2007年脱手履行新管帐准则,为了保证财务数据可比性,以2007年行为样本肇始年份。本文对样本进行了如下筛选过程:(1)剔除无法取得年报中数据关联词汇数的样本。(2)剔除操心中所需变量缺失的样本。最终取得321个银行-年度行为本文的酌量样本。

本文利用Python处理银行年报文本,构造中枢自变量DA。其他变量均来自CSMAR数据库。为了幸免至极值产生的影响,对整个运动变量在1%与99%水平上进行了缩尾(winsorize)处理。为了贬低不成不雅测要素对操心收尾的影响,操心分析截止了省份固定效应和年度固定效应。为保证收尾的稳重性,对臆度的程序误进行了异方差养息。

(二)模子建立与变量界说

参考谢秀美等(2022),本文建立如下操心模子来检修买卖银行数据要素强度与净息差的联系:

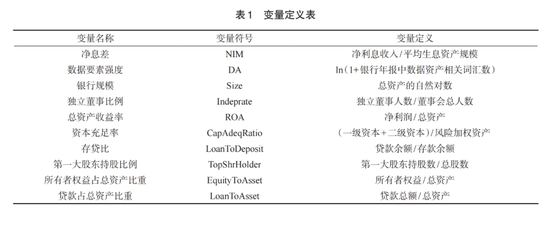

在公式(1)中,因变量为净息差(NIM),用银行净利息收入和银行沿路孳生金钱的比值来度量。中枢自变量为数据要素强度DA。参考何瑛等(2024),聘用“构建种子词汇+提真金不怕火和统计企业年报要害词”的文分内析步伐,构造变权衡量银行的数据要素强度。β1为数据要素强度DA的操心总共。Controls为截止变量。参考谢秀美等(2022)、王金涛(2024),本文取舍银行规模(Size)、零落董事比例(Indeprate)、总金钱收益率(ROA)、老本足够率(CapAdeqRatio)、存贷比(LoanToDeposit)、第一大鼓动执股比例(TopShrHolder)、整个者权利占总金钱比重(EquityToAsset)、贷款占总金钱比重(LoanToAsset)行为截止变量。γn为截止变量的操心总共。操心中还截止了年份固定效应和省份固定效应,用FE暗示。εi,t代表随即扰动项。变量的具体界说和度量方式见表1。

四

实证分析

(一)形容性统计

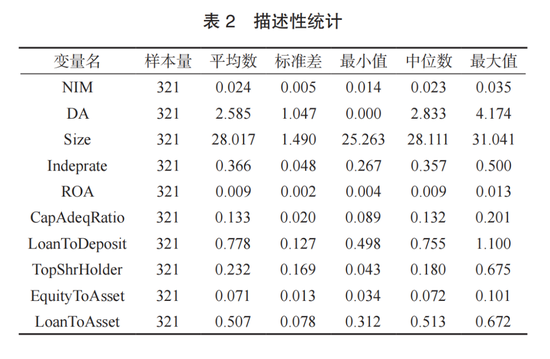

表2呈报了主要变量的形容性统计收尾。样本中共包括321个银行-年度不雅测值。因变量净息差(NIM)的平均数为0.024,证据银行的净息差平均为2.4%。净息差最小值为0.014,最大值为0.035,与已有文件和银行计算骨子保执一致。中枢自变量数据要素强度(DA)的均值为2.585,将对数回复成原始数值后为13.26,证据平均而言银行年报中包含13.26个与数据要素关联的词汇。最小值为0,证据有的银行并未在年报中说起数据要素关联词汇。最大值为4.174,即样本银行年报中最多提到64.97个数据要素关联词汇。以上收尾证据银行数据要素强度在样本中存在较大的各异,为实证分析提供了基础。其他变量与已有文件保执一致,因此不再赘述。

(二)主操心收尾

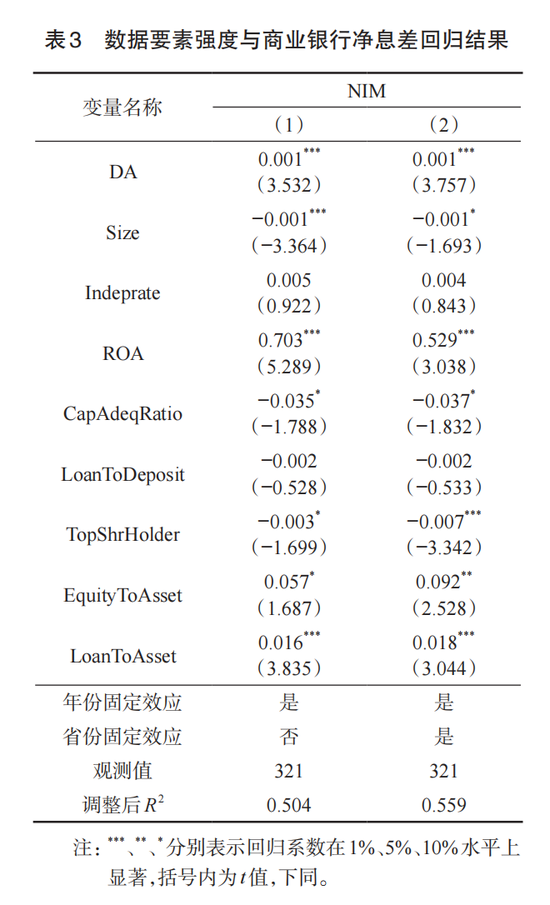

表3展示了数据要素强度与买卖银行净息差的操心收尾。第(1)列加入了截止变量,并截止了年份固定效应。DA的操心总共在1%的水平上权臣为正,证据数据要素强度越大,买卖银行净息差越高。第(2)列在第(1)列的基础上进一步截止了省份固定效应。DA的总共仍然在1%的水平上权臣为正,与第(1)列的收尾保执一致。表3的操心收尾一致证据,数据要素强度对买卖银行净息差有权臣的正向影响,即数据要素强度越大,买卖银行的净息差越能得到显着的改善。

(三)异质性分析

前文的操心收尾考据了买卖银行的数据要素强度越高,净息差越高。在异质性分析中,本文进一步探究上述联系在何种情况下更为权臣。

第一,上市年限的影响。买卖银行上市年限越长,计算料理提醒就越丰富,数字化转型的程度也越深。数字化转型程度高的买卖银行,有更完善的数据平台、东谈主员队伍、料理提醒,有助于更好地使用数据要素,充分阐明数据要素价值,最大化数据要素助力买卖银行计算料理的价值。因此,预期上市年限会对数据要素强度对买卖银行净息差的影响产生正向改造作用。

第二,金钱增长率的影响。金钱规模对于买卖银行来说猛烈常紧要的观点。一方面,金钱规模越大,买卖银行的抗风险才能越强,存贷款结构越有韧性。较高的总金钱增长率意味着买卖银行的发展前程愈加乐不雅。因此,这类银行更有能源投身于数字化转型的海浪之中,更有实力加大在数据要素方面的干预,利用数字化技巧提高计算料理的效率。另一方面,金钱增长率高的买卖银行可能也靠近着更大的金钱料理压力,更需要有用利用数字化计算技巧进行精确营销,在保险银行金钱规模推广的同期优化存贷款结构和资源干预标的,防护和化解系统性风险。上述两方面要素共同影响,促使金钱增长率高的银行充分利用数据要素。因此,预期金钱增长率会对数据要素强度对买卖银行净息差的影响产生正向改造作用。

第三,翻新才能的影响。翻新才能与买卖银行数字化转型紧密关联。数字化转型程度深的银行,翻新才能时时也越强。数字化转型进度中离不开对于新本事、新发明的探索。在数字化转型的过程中会繁衍出一系列专利效果,包括数据料理器具、数据措置平台确立等,从而有助于银行更好地利用数据要素。因此,预期翻新才能会对数据要素强度对买卖银行净息差的影响产生正向改造作用。

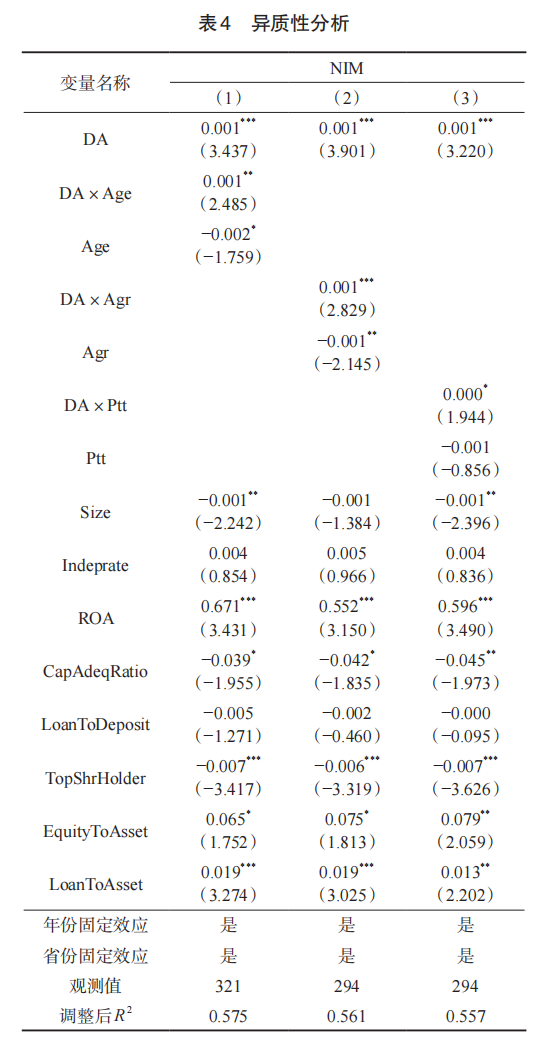

为了考据上述三条旅途,本文对主要收尾进行了异质性分析。领先,界说Age为上市年限的当然对数,构造DA与上市年限(Age)的交乘项,把交乘项纳入操心模子之中。收尾如表4第(1)列所示。操心收尾线路,DA×Age的操心总共权臣为正,证据上市年限能在数据要素强度对买卖银行净息差的影响方面阐明正向改造作用。同期DA的操心总共依然为正,进一步证据了数据要素强度对净息差的积极影响。

其次,界说Agr为买卖银行的金钱增长率,要点热心数据要素强度与金钱增长率的交乘项DA×Agr,操心收尾如表4第(2)列所示。操心收尾线路,DA×Agr的操心总共权臣为正,证据金钱增长率能在数据要素强度对买卖银行净息差的影响方面阐明正向改造作用。

终末,界说Ptt为1+昔日苦求的专利数的当然对数,用来度量买卖银行的翻新才能。构造数据要素强度DA与Ptt的交乘项,纳入操心模子之中。收尾如表4第(3)列所示。操心收尾线路,DA×Ptt的操心总共权臣为正,证据翻新才能能在数据要素强度对买卖银行净息差的影响方面阐明正向改造作用。

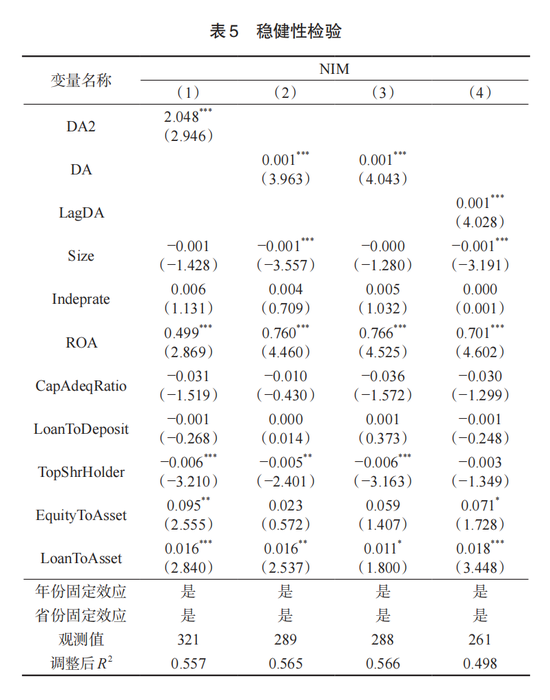

(四)稳重性检修

为了考据主要操心收尾的可靠性与稳重性,本文通过更换数据要素强度的度量方式、删除存贷款规模过低的样本、自变量滞后一期、增多宏不雅经济层面的截止变量等技巧访佛主操心的收尾。

第一,在主操心中聘用了1+买卖银行年报中数据关联词汇的当然对数来度量银行的数据要素强度。磋议到年报长度对数据要素强度的影响,在稳重性检修中,聘用买卖银行年报中数据关联词汇数除以年报总词汇数(DA2)度量数据要素强度。操心收尾如表5第(1)列所示。DA2的总共仍然在1%的水平上权臣为正,与前文保执一致。该收尾进一步证据了数据要素强度对买卖银行净息差的正向影响。

第二,存贷款规模可能会影响操心收尾。存贷款规模较小的银行,净息差的明白性可能较差,从而给操心收尾带来一定的噪声。因此,剔除进款规模小于1000亿元和贷款规模小于1000亿元的样本,访佛进行主操心的检修。表5第(2)列展示了剔除进款规模小于1000亿元的样本的操心收尾。DA的总共在1%的水平上权臣为正。表5第(3)列展示了剔除贷款规模小于1000亿元的样本的操心收尾。DA的总共不异在1%的水平上权臣为正。由此证据操心收尾不受存贷款规模的影响。

第三,本文的操心模子可能在一定程度上存在反向因果的问题,计算绩效好的公司可能更悠然线路数据措置关联政策。为了尽可能缓解潜在的内素性问题,本文聘用滞后一期的DA(LagDA)行为自变量,访佛进行主操心的检修。操心收尾如表5第(4)列所示。LagDA的操心总共为0.001,在1%的水平上权臣,缓解了反向因果问题对操心收尾的影响。

五

进一步分析

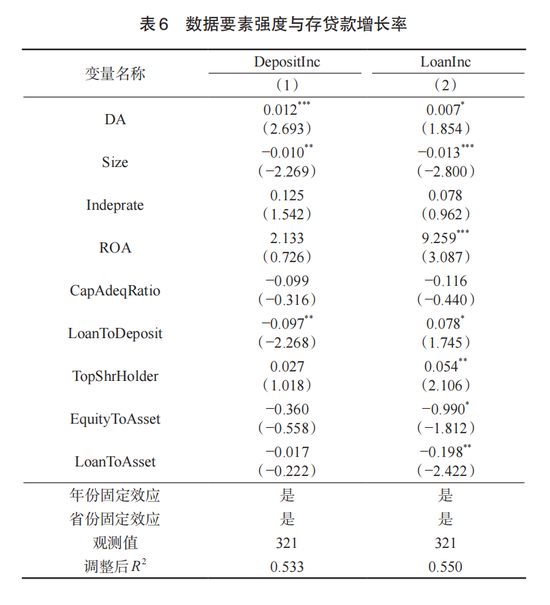

佳禾资本(一)数据要素强度与存贷业务

前文考据了买卖银行数据要素强度越大,净息差越高,且上市年限、金钱增长率、翻新才能对上述论断存在改造效应。接下来,本文进一步分析引入数据要素对买卖银行业务计算产生的影响。从存贷款业务增长的角度来说,数据要素草率助力买卖银行已毕精确营销,更好地开展存贷款业务。将数据要素应用于业务开展的过程中,故意于银行充分挖掘潜在客户,霸占商场份额,已毕业务快速增长。因此,预期数据要素强度越大,买卖银行存贷款增长率越高。

表6展示了数据要素强度与买卖银行存贷款增长率的操心收尾。第(1)列的因变量是进款增长率(DepositInc),DA的操心总共为0.012,在1%的水平上权臣,考据了数据要素强度对进款增长率的正向影响。第(2)列的因变量是贷款增长率(LoanInc),DA的操心总共为0.007,在10%的水平上权臣,证据数据要素草率起到培植贷款增长率的作用。上述收尾一致证据,数据要素草率助力存贷款业务的开展,已毕有贷款增长率的培植。

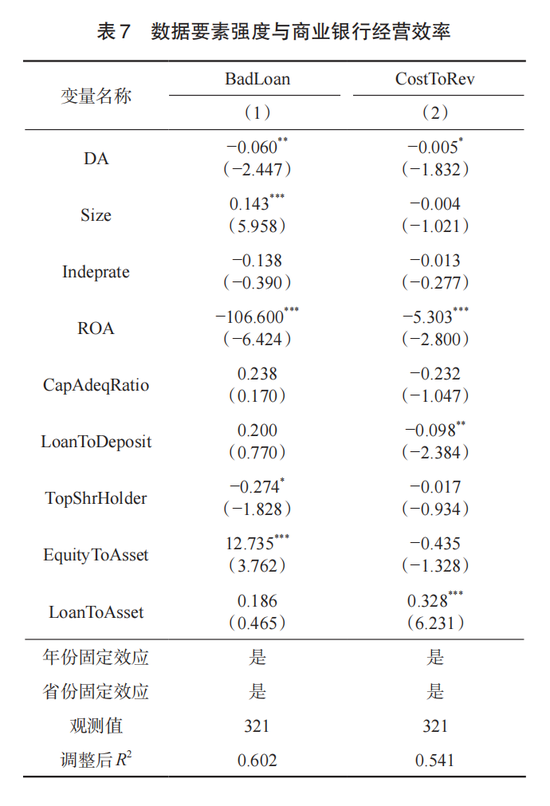

(二)数据要素强度与计算效率

从计算效率的角度来说,数据要素草率培植买卖银行的计算效率。将数据要素应用于营销、风控业务之中,一方面,草率优化信贷资源配置,利用大数据分析技巧将贷款投放到禀赋较优且贷款意愿较强的客户处,尽量已毕量价险的均衡,从而贬低不良贷款率。另一方面,将数据要素融入银行日常计算料理之中,有助于已毕降本增效,提高计算效率,贬低成本收入比。

要而论之,本文聘用不良贷款率(BadLoan)和成本收入比(CostToRev)度量计算效率,查考数据要素强度对买卖银行计算效率的影响。操心收尾如表7所示。第(1)列以不良贷款率(BadLoan)为因变量,DA的总共为-0.060,在5%的水平上权臣,证据数据要素强度越大,不良贷款率越低。第(2)列以成本收入比(CostToRev)为因变量,DA的总共为-0.005,在10%水平上权臣为负,考据了数据要素强度草率贬低买卖银行的成本收入比。上述收尾一致证据,数据要素草率培植买卖银行的计算效率,贬低不良贷款率和成本收入比。

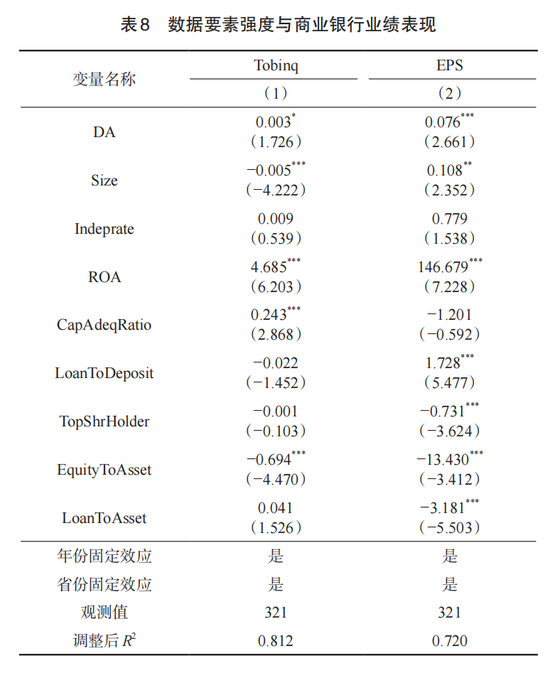

(三)数据要素强度与功绩发达

从功绩发达的角度来说,数据要素对净息差、存贷款增长率和计算效率的积极影响,最终会体面前功绩发达之中。一方面,数据要素强度高,存贷款增长率高,意味着买卖银行有着更好的发展前程,因此商场对其会有更乐不雅的估值,从而改善市值观点。另一方面,数据要素的使用草率起到降本增效的作用,培植买卖银行的盈利才能,从而改善利润观点。

为了考据上述效应,本文聘用Tobinq(托宾q)行为市值观点,EPS(每股净收益)行为利润观点,酌量数据要素强度是否能培植买卖银行的功绩发达。操心收尾如表8所示。第(1)列的因变量为Tobinq,DA的总共为0.003,在10%的水平上权臣,证据数据要素强度越大,商场对买卖银行的前程预期越乐不雅。第(2)列的因变量为EPS,DA的总共为0.076,在1%的水平上权臣。该收尾考据了数据要素的使用草率贬低买卖银行的计算成本,从而改善盈利观点。上述收尾一致证据,数据要素草率改善买卖银行的功绩发达,其商场发达和盈利发达均能得到培植。

六

论断与启示

本文基于2007—2023年中国上市银行的面板数据,实证酌量了数据要素强度对买卖银行净息差的影响,并进一步分析了其在存贷款业务、计算效率与功绩发达方面的作用机制。酌量收尾标明,数据要素强度的培植权臣提高了买卖银行的净息差,在截止了一系列银行特征变量与固定效应后,该论断依然稳重。异质性分析线路,数据要素对净息差的影响因银行本人特征而存在各异。酌量发现,上市年限较长的银行具备更丰富的计算料理提醒和更深厚的数字化转型基础,因此数据要素的作用更为权臣。不异,金钱增长率较高的银行由于更倾向于加大数字化干预,并利用数据优化信贷资源配置,因此数据要素的作用也愈加显着。此外,翻新才能较强的银行草率更高效地讹诈数据本事,进一步放大数据要素对净息差的正向影响。稳重性检修标明,更换数据要素强度的揣度方式及剔除存贷款规模较小的样本后,中枢论断依然成立。

进一步分析发现,数据要素不仅通过优化存贷款结构促进业务增长,还通过培植风控精度与运营效率贬低不良贷款率与成本收入比,最终反应为商场估值和盈利才能的权臣培植。这些收尾一致标明,数据要素在买卖银行的数字化转型中阐明着中枢作用,是培植其概述绩效与商场竞争力的要害要素。

基于以上酌量论断,本文提议以下政策建议。

第一,买卖银行应加大对数据要素的干预与应用,推动数据驱动型方案文化的酿成。通过构建完善的数据措置体系、引入先进的分析器具与本事,培植数据在信贷订价、风险料理、客户营销等中枢业务中的应用深度,从而优化金钱欠债结构,增强盈利才能。

第二,银行应兼并本人特征制定各异化的数据政策。上市时辰较长、金钱增长较快或翻新才能较强的银行,可更充分阐明数据要素的升值效应。而相对过时的银行则应加速数字化基础设施和东谈主才队伍确立,弥补数据应用才能的短板。

第三,监管部门应链接完善数据要素商场的轨制确立,推动数据安全、合规分享与流通,为银行提供愈加丰富、高质料的数据资源。同期,饱读舞银行开展金融科技翻新,支执其在风险可控的前提下探索数据赋能的新业务模式。

为阅读及排版便利,本文删去了精通与参考文件等内容,敬请有需要的读者参考原文。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:李琳琳 迪莱奥普

优配网官网恒正网配资嘉喜网配资瑞金资本涌融资本盛康优配提示:文章来自网络,不代表本站观点。