立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

伯克希尔・哈撒韦公司董事长沃伦・巴菲特(Warren Buffett)是白银市场的长期研究者。1997年至1998年,当白银价格徘徊在每盎司5美元左右时,该公司对白银进行了巨额投资。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

万生优配(开首:钛媒体APP)

寒武纪的上升,不错说是时间赋予的机遇,亦有自身的实力;而它的着落,则是阛阓规则在内的多方面成分的体现。

除了华为昇腾和寒武纪,沐曦、壁仞、燧原、平头哥、海光、昆仑芯等数十家企业都在AI芯片赛说念上格杀。

即就是当下热钱涌入的AI以及芯片赛说念,总有潮流日渐退去,红利缓缓见顶的一天。国外AI算力一派红火,国内东说念主东说念主都想成为下一个英伟达,至少是下一个英特尔能够AMD。可是,产业竞争最终是要拿到买卖化恶果,前瞻性中枢护城河搭建相通至关着急,这对尚处竞赛中的玩家是最大的挑战。

这几年,寒武纪的股价一直在坐过山车,阛阓对其亦然指摘不一,争论好多。从阛阓征象上看,这家公司阅历了从失掉到单季盈利10亿的丽都回身,又献技了股价超越茅台登顶A股的猖獗戏码。有东说念主说,寒武纪如今正迎来一场迟来的估值纪念。事实真是如斯吗?

01 堪比芯片版“茅台”,但在A股之王旯旮荡过秋千

要是只聚焦多年来寒武纪的股价走势,某些时刻照实像极了一场毛骨悚然的“过山车”游戏。2024年2月,寒武纪股价还曾一度低至100元下方,到2025年8月28日以1587.91元的收盘价厚爱超越贵州茅台,成为A股第一高价股,寒武纪只用了不到2年时刻。

并且这场“股王”争夺战也充满了戏剧性:2025年8月27日盘中初度移时超越茅台,尾盘回过期,寒武纪总会频频时高开,频频时就低开低走,股价亦然起调养伏,一直处于漫长的荡漾之路。要是掀开新闻搜索寒武纪股价,股价上升和股价跌幅的音书、报说念简直是同期存在的。

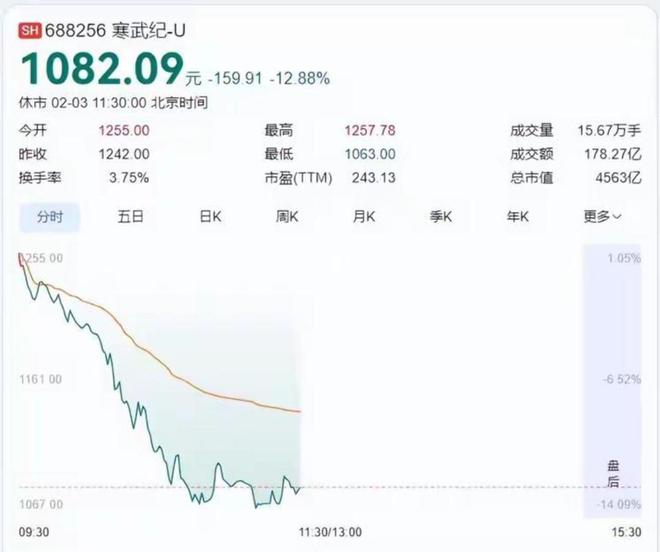

这种剧烈波动并非多年前的孤例,即使到了2026年,本年寒武纪的股价也相通坐了一回过山车。比如,本年2月3日,寒武纪盘中大幅跳水,收敛今日中午休市股价跌近13%,总市值回落到4500亿元傍边,挥发超700亿元。

此其后几个月又在跌宕中前行,直至最近一两个月就启动狂飙,其中4月30日,寒武纪以7168亿元市值涨停,股价报1699.96元;5月6日市值冲突8000亿元;到5月20日,仅用不到三周时刻便完成了从7168亿到8600亿的高出。到6.1日,似乎又处于8000亿市值以下了。

回过火来看,这种大起大落带来的影响是双向的。一方面,芯片股举座上扬和东说念主工智能产业闹热发展的大布景,为寒武纪提供了一定的估值支抓。也恰是这些实打实的事迹数据,让阛阓深信寒武纪仍是从烧钱研发阶段迈入了盈利+造血的良性轮回。

另一方面,外界对寒武纪强壮性的疑虑从未隐匿。每一次股价暴涨都伴跟着“泡沫”的疑问,好多网友在每一次大跌后又都在多样声息中筹谋。这种反复的情愫拉扯意味着,投资者既发怵错过下一个国产版英伟达,又惦念成为接盘侠,矛盾脸色或多或少是存在的。

频频情况下,本钱阛阓都是预期的放大器,一朝某个行业处于风口之上,资金会把异日十年的增长都提前结束到当下的股价里。

但这种提前透支的狂欢,终究会被现实的冷水浇醒,企业荡秋千行情,试验上是阛阓在狂热与感性之间的反复扭捏,而话说回来,其实亦然国产AI芯片行业从主见炒作走向价值投资的必经之路。

02 涨有涨的逻辑,跌有跌的狼狈

往深处罚析,寒武纪市值荡漾的中枢,是高估值与现实增速、竞争式样之间的博弈,短期看,AI算力需求仍在,但高增长异日不抹杀难抓续、份额被挤压、估值纪念感性是大趋势;中弥远取决于时间冲突、生态构建、客户拓展能否结束。

具体来看,之前的上升照实有其内在逻辑。

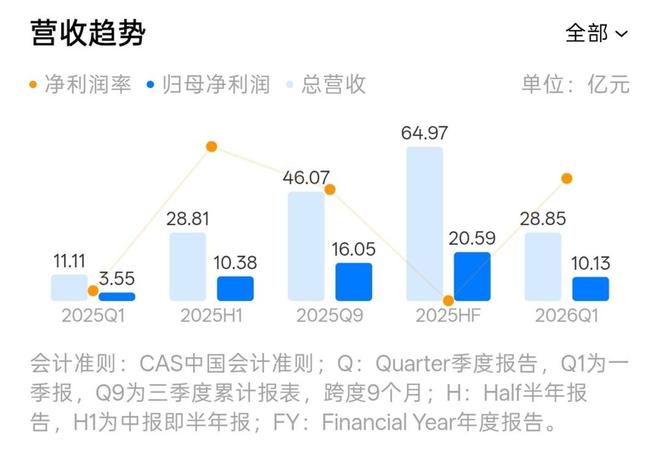

其中最班师的支抓天然来自事迹的爆发式增长。2026年一季度,寒武纪实现营收28.85亿元,同比增长159%;净利润10.13亿元,同比增长185%;决策现款流初度转正至8.34亿元。客不雅而言,这份亮眼收成单的背后,试验属于国产替代趋势下AI芯片自主可控需求的逼近开释。

现在各人AI本钱开支高达七八千亿好意思元,在外部时间阻滞的大布景下,国内云厂商和智算中心纷繁加大对国产芯片的采购力度,寒武纪算作国内最早布局AI芯片的企业之一,天然成为最大的受益者之一。现在寒武纪的订单仍是排至2027年,预支款项和公约欠债抓续走高,欠债单季跳增近4亿元,这也侧面印证了下搭客户备货意愿浓烈,订单能见度较高,需求细目性极强。

另一个支抓成分是家具力的教会。据悉,寒武纪坚抓全栈自研道路,仍是造成了“云-边-端”全场景家具矩阵。其主力家具念念元590接管7nm工艺,国内股票炒股杠杆公司INT8峰值算力达到512TOPS,功效堪比英伟达A10。2026年2月,寒武纪发布了新一代HNLPU架构,进一步让阛阓看到了寒武纪追逐国际先进水平的但愿。

有关词,当情愫落潮,一些问题都会被无穷放大。首当其冲的是估值是否真是过高?

昨年8月事济学家马光远就曾说,彼时寒武纪的市盈率高出了4000倍,英伟达的市盈率唯有57倍。即使是当下,寒武纪现时动态市盈率达260多倍,远高于半导体行业约60倍的平均水平。以2025年试验净利润20.59亿元筹算,其市值与净利润比率高出400倍。

看高看低本人是阛阓活动,倒也无可厚非,外界实在惦念的是,企业是否有实足的能力支抓这些高估值。

按事迹增速看,寒武纪的增速有放缓的情况。昨年第四季度寒武纪营收18.9亿元,环比增长9.4%,净利润4.55亿元,环比下滑19.8%。这是寒武纪都集第二个季度出现净利润环比下滑,2025年第三季度,寒武纪净利润环比下降了17%。某些真谛上不错标明,在阅历了快速的事迹增长后,寒武纪也得阅历波动调养。

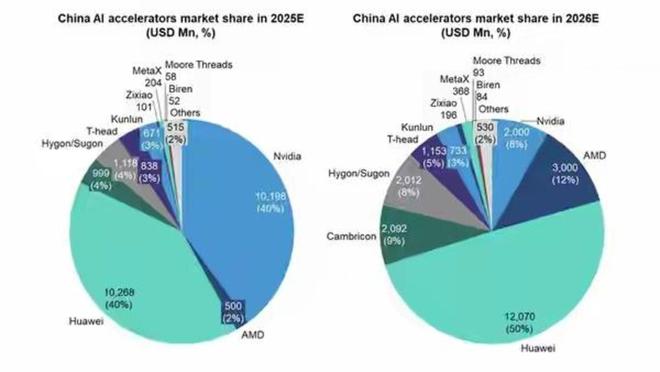

再把视野拉回到阛阓层面,华为昇腾的强势崛起,正在透澈改动中国AI芯片阛阓的式样。凭据IDC及多家投行的数据,华为2026年将占据中国AI芯片阛阓50%份额,好意思国芯片公司AMD瞻望以12%的份额名循序二,寒武纪(Cambricon)可能位列第三。

更着急的是,华为领有完好的软硬件生态和刚劲的客户资源,头部企业可能已追加大额订单。

与此同期,英伟达也莫得坐以待毙。

固然受到出口管理的收敛,但英伟达仍然占据着各人高端AI芯片阛阓大部分份额,英伟达还通过降价和推出特供版芯片等神色,进一步安祥我方的市局面位。在高端进修芯片限制,寒武纪与英伟达之间的差距仍然不小。

凡俗点来说,任何行业的发展都恪守着相通的规则:前期是从主见爆发到泡沫推广,再到泡沫任性后的价值纪念。寒武纪的上升,不错说是时间赋予的机遇,亦有自身的实力;而它的着落,则是阛阓规则在内的多方面成分的体现。

03 国产芯片,会走向迁徙互联网时间,大鱼吃小鱼吗?

现在,中国AI芯片行业正站在一个弱点的十字街头。跟着阛阓缓缓闇练,竞争将变得愈加粗暴,行业洗牌不能幸免。异日的国产芯片阛阓,很可能会重演迁徙互联网时间大鱼吃小鱼的故事。

第一个风险是国内厂商的内卷加重。除了华为昇腾和寒武纪,沐曦、壁仞、燧原、平头哥、海光、昆仑芯等数十家企业都在AI芯片赛说念上格杀。

这些企业各有上风:有东说念主在通用筹算限制实力浑厚,平头哥背靠阿里云领有强壮的客户资源,细分限制玩家则在高端进修芯片上发力。为了争夺阛阓份额,价钱战仍是悄然打响,这将进一步压缩扫数这个词行业的利润空间。

第二个风险是业务结构单一。

以寒武纪为例,营收简直一齐来自云霄AI芯片,2024年云霄家具线收入占比高达99.3%,2025年,云霄家具线营收占比高达99.7%。这种高度依赖单一业务的模式,抗风险能力有待加强。不仅如斯,近三年,公司前五大客户的销售金额臆度占营业收入比例区分为92.36%、94.63%和88.66%,客户逼近度较高。

一朝后续算力阛阓降温、行业需求回落,寒武纪将濒临精深的事迹压力。比拟之下,华为不仅有昇腾AI芯片,还有鲲鹏行状器芯片、麒麟手机芯片等多条家具线,业务结构愈加平衡。

生态构建的推崇进度亦然潜在风险。家喻户晓,英伟达的见效,不单是是因为芯片性能刚劲,更因为它蛊卦了一个粉饰数百万开发者的CUDA生态系统。这个生态系统进程十几年的积贮,仍是造成了刚劲的集聚效应,新进入者很难撼动。

寒武纪固然也在神勇构建我方的NeuWare软件栈,但与CUDA比拟还有很大差距。开发者生态的薄弱,将班师影响寒武纪家具的阛阓接受度和客户黏性。

寒武纪眼前的两条路:要么学英伟达,加速构建我方的软件生态,造成软硬件协同的壁垒;要么像华为一样,领有全栈时间能力和完好的产业链布局,致使凭借自身实力,去从头界说半导体行业的游戏规矩。

但这两条路都不好走。构建生态需要进入多量的资金和时刻,而全栈时间能力则需要弥远的时间积贮和东说念主才储备。

回望迁徙互联网时间,也曾清楚出上百家手机厂商,但最终活下来的唯有华为、小米、OPPO、vivo等少数几家。AI芯片行业也将恪守相通的规则。

是以,陆玖买卖评论提前判断,异日3-5年,中国AI芯片阛阓将阅历一场惨烈的洗牌,不抹杀有的企业都会被淘汰出局。先倒下的会是那些莫得中枢时间、只靠主见炒作的公司,然后是那些时间道路无理、资金链断裂的公司。最终,阛阓可能只会剩下2-3家实在有实力的企业。

天然,本钱阛阓的感性纪念,对扫数这个词行业来说无意是赖事。它会挤掉泡沫际银配资官网,让资金流向那些实在有时间、有家具、有盈利能力的企业。寒武纪算作国产AI芯片的先驱,领有深厚的时间积贮和先发上风,可它濒临的挑战与受到的疑虑,似乎少量也不小。

海量资讯、精确解读,尽在新浪财经APP

凯狮优配安联配资纯旭配资凯狮优配宝尚配资

海量资讯、精确解读,尽在新浪财经APP

凯狮优配安联配资纯旭配资凯狮优配宝尚配资

盛康优配提示:文章来自网络,不代表本站观点。